-

-

江苏省中小企业星级公共服务平台

江苏省质量诚信AAA优质单位

江苏省股权交易中心挂牌企业

江苏省知识产权行业先进文明单位

高企认定咨询:

177-1260-8111

专利申请咨询:

400-8518-628

项目申报咨询:

江苏省中小企业星级公共服务平台

江苏省质量诚信AAA优质单位

江苏省股权交易中心挂牌企业

江苏省知识产权行业先进文明单位

高企认定咨询:

专利申请咨询:

项目申报咨询:

全国咨询热线:

电话:0512-65821747

手机:177-1260-8111 李经理

邮箱:lanhai365@126.com

网址:www.sz-lanhai.com

地址:苏州市高新区狮山路35号金河国际大厦28楼

核心提示:近日,企业的一些人员咨询智为铭略项目经理,软件产品和软件企业如何享受税收优惠?优惠手续如何办理?税务机关是如何进行税收优惠事项的后续管理的?

近日,企业的一些人员咨询智为铭略项目经理,软件产品和软件企业如何享受税收优惠?优惠手续如何办理?税务机关是如何进行税收优惠事项的后续管理的?蓝海知识产权项目经理就“软件产品”增值税优惠办理攻略简单介绍,内容如下:

一、软件产品增值税优惠

1、自行开发生产的软件产品

(1)自行开发生产的软件产品

增值税一般纳税人销售其自行开发生产的软件产品,按17%(财税[2018]32号,自2018年5月1日起降为16%)税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

TIPS:

(1)软件产品包括:

A.计算机软件产品;

B.信息系统;

C.嵌入式软件产品。(指嵌入在计算机硬件、机器设备中并随其一并销售,构成计算机硬件、机器设备组成部分的软件产品)

2、本地化改造的软件产品

增值税一般纳税人将进口软件产品进行本地化改造后对外销售,其销售的软件产品可享受本条第一款规定的增值税即征即退政策。

TIPS:

(1)本地化改造:

是指对进口软件产品进行重新设计、改进、转换等,单纯对进口软件产品进行汉字化处理不包括在内。

3、委托开发的软件产品

纳税人受托开发软件产品,著作权属于受托方的征收增值税,著作权属于委托方或属于双方共同拥有的不征收增值税;

对经过国家版权局注册登记,纳税人在销售时一并转让著作权、所有权的,不征收增值税。

政策依据:

《财政部 国家税务总局关于软件产品增值税政策的通知》(财税[2011] 100号)

《国家税务总局关于发布<税收减免管理办法>的公告(国家税务总局2015年第43号)》

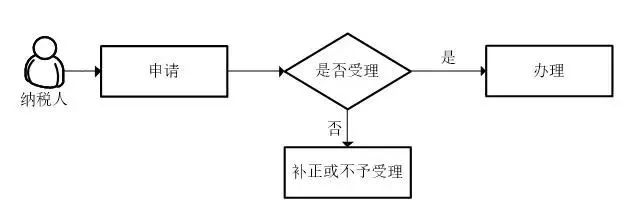

二、如何办理软件产品即征即退

符合享受软件产品增值税即征即退优惠政策的纳税人,应在规定纳税申报期内向主管税务机关如实申报并缴清税款,当月销售的软件产品时间税负超过3%的,于申报纳税后向主管税务机关提出退税申请。

TIS:软件产品享受即征即退政策的条件

(1)取得省级软件产业主管部门认可的软件检测机构出具的检测证明材料;

(2)取得著作权行政管理部门颁发的《计算机软件著作权登记证书》。

1、退税材料

(1)企业于次月申报期内申报增值税后,即可向税政科预约递交以下退税资料,需在首页右上角铅笔标明“共x张”:

a.《软件产品超税负退税审核表》一式一份(盖公章);

b.《软件产品超税负计算表》一式一份(盖公章);

c.《自查情况表》一式一份(盖公章及法人签章、经办人员签章);

d.进项抵扣分摊明细表(标注分配比率计算说明,签字盖公章);

e.认证结果通知书及清单(签名盖公章,并写上“本复印件与原件一致);

f.《当月纯软或者嵌入式软件销售清单》一式一份(盖公章);

g.若是嵌入式软件加送《硬件成本构成表》一式一份(盖公章);

h.根据上述清单顺序准备发票复印或防伪税控系统导出的开票清单一式一份(盖公章及法人章,并写上“本复印件与原件一致);

i.签订的合同复印件一式一份(盖公章及法人章,并写上“本复印件与原件一致);

j.增值税申报表。

(2)税政审核完毕,需准备以下资料去大厅受理。

a.《退抵税申请审批表》一式4份(经办人签字盖公章);

b.入库税单复印件(盖章写与原件一致)。

2、办理流程

(1)软件产品即征即退的资格备案

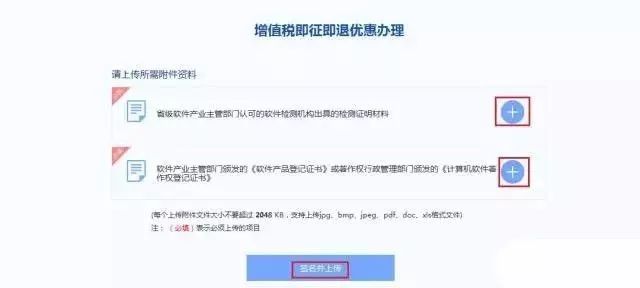

路径:网上办税服务厅->优惠办理->增值税即征即退优惠办理。

a.填写表单:

b.上传资料:

点击“加号键”提交省级软件产业主管部门认可的软件检测机构出具的检测证明材料、软件产业主管部门颁发的《软件产品登记证书》或著作权行政管理部门颁发的《计算机软件著作权登记证书》。

c.提交之后,在首页->事项进度查看办理结果。

(小提示:事项进度须显示“已办结同意”~如果是“申请中”,记得重新提交哦!)

(2)大厅申请退税

需要准备:

a.《退税申请报告》

b.税政审批过的《退抵税申请审批表》

c.填有公司税号、银行名称、银行账号的清单

三、如何计算增值税优惠

1、软件产品增值税即征即退税额的计算

即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%

当期软件产品增值税应纳税额=当期软件产品销项税额-当期软件产品可抵扣进项税额

当期软件产品销项税额=当期软件产品销售额×17%(2018年5月1日起为16%)

2、嵌入式软件产品增值税即征即退税额的计算

(1)嵌入式软件产品增值税即征即退税额的计算方法:

即征即退税额=当期嵌入式软件产品增值税应纳税额-当期嵌入式软件产品销售额×3%

当期嵌入式软件产品增值税应纳税额=当期嵌入式软件产品销项税额-当期嵌入式软件产品可抵扣进项税额

当期嵌入式软件产品销项税额=当期嵌入式软件产品销售额×17%(2018年5月1日起为16%)

(2)当期嵌入式软件产品销售额的计算公式:

当期嵌入式软件产品销售额=当期嵌入式软件产品与计算机硬件、机器设备销售额合计-当期计算机硬件、机器设备销售额

计算机硬件、机器设备组成计税价格= 计算机硬件、机器设备成本×(1+10%)。

(3)计算机硬件、机器设备销售额按照下列顺序确定:

按纳税人最近同期同类货物的平均销售价格计算确定;

按其他纳税人最近同期同类货物的平均销售价格计算确定;

按计算机硬件、机器设备组成计税价格计算确定。

计算时要注意

(1)对于无法划分的进项税额,应按照实际成本或销售收入比例确定软件产品应分摊的进项税额;对专用于软件产品开发生产设备及工具的进项税额,不得进行分摊。

(2)随同硬件设备一并销售的嵌入式软件产品,应当分别核算嵌入式软件产品与硬件设备部分的成本。

(3)按照组成计税价格计算确定计算机硬件、机器设备销售额的,应当分别核算嵌入式软件产品与计算机硬件、机器设备部分的成本。凡未分别核算或者核算不清的,不得退税。

近年来,我国各地政府依然高度重视软件政策的落实工作。因此,符合条件的软件企业应该积极做好准备工作,及时足额享受税收优惠。